开云app 王小明贷款被银行搞错, 房子差点被收走, 系统却说改不了

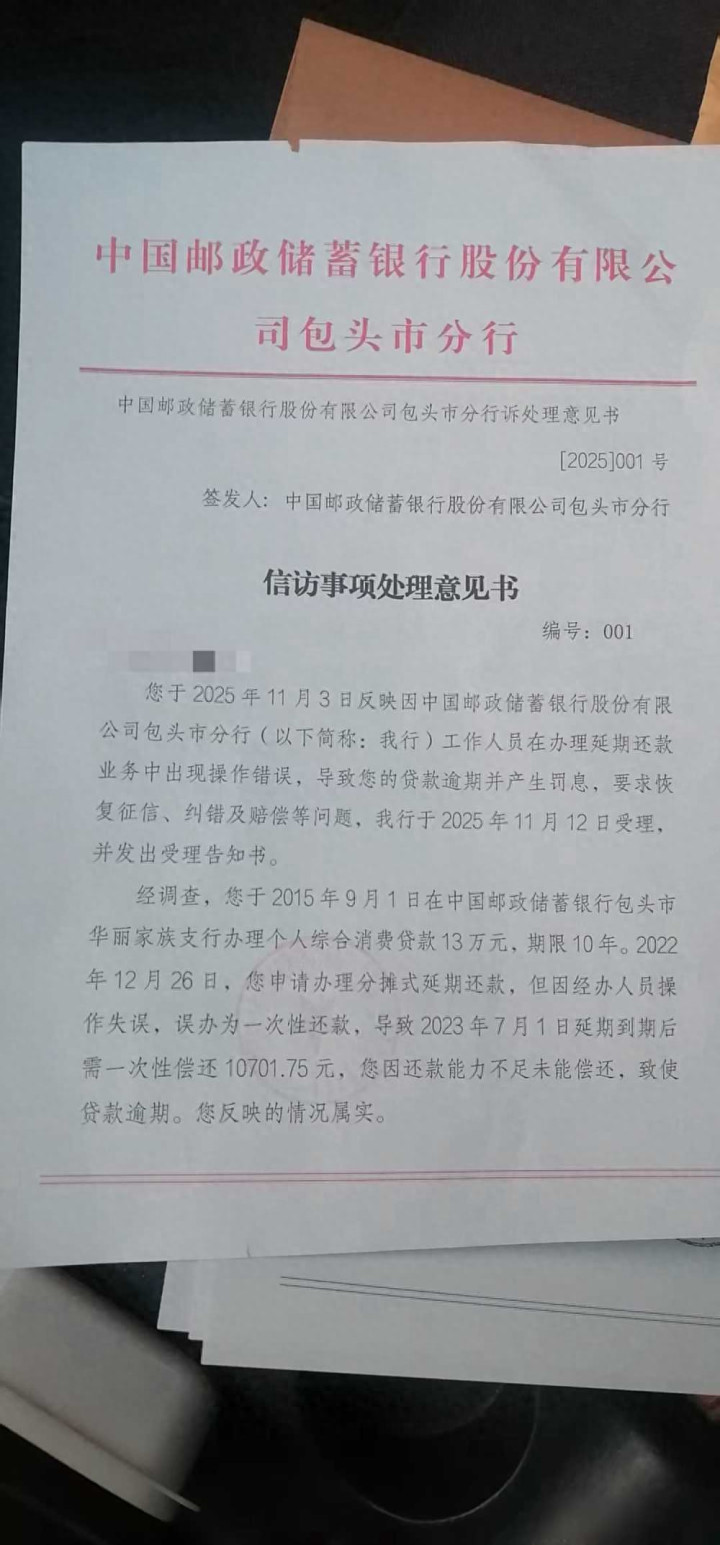

2015年,王小明在邮储银行包头的一个支行申请了13万元装修贷款,约定十年还清,前七年他都按时还款,信用记录一直良好,到2022年底,他想把接下来半年的月供分摊到后两年,减轻还款压力,这种操作比较常见,银行方面也同意了。 结果到了2023年7月,这位客户发现情况不对,银行系统没按他要求的操作来执行,反而把他半年的还款改成需要到期一次性全部还清,他赶紧打电话询问银行,银行员工查了记录,当场承认是操作出了错,还说会立刻上报处理,可这一报上去就再也没有消息了。 从那之后,他跑了八趟银行,打了十几次客...

2015年,王小明在邮储银行包头的一个支行申请了13万元装修贷款,约定十年还清,前七年他都按时还款,信用记录一直良好,到2022年底,他想把接下来半年的月供分摊到后两年,减轻还款压力,这种操作比较常见,银行方面也同意了。

结果到了2023年7月,这位客户发现情况不对,银行系统没按他要求的操作来执行,反而把他半年的还款改成需要到期一次性全部还清,他赶紧打电话询问银行,银行员工查了记录,当场承认是操作出了错,还说会立刻上报处理,可这一报上去就再也没有消息了。

从那之后,他跑了八趟银行,打了十几次客服电话,每次得到的回复都是材料还在总行、流程还没走完、让他等通知,没人告诉他具体卡在哪个环节,也没人主动帮忙解决问题,事情就这么一直拖着,直到2025年7月,银行直接发来通知说他已经违约,要求他还清五万五千多块钱,开云体育官方网站这其中包括本金、利息、罚息以及剩下的所有期数,这个数字比他本来应该还的金额高出一大截。

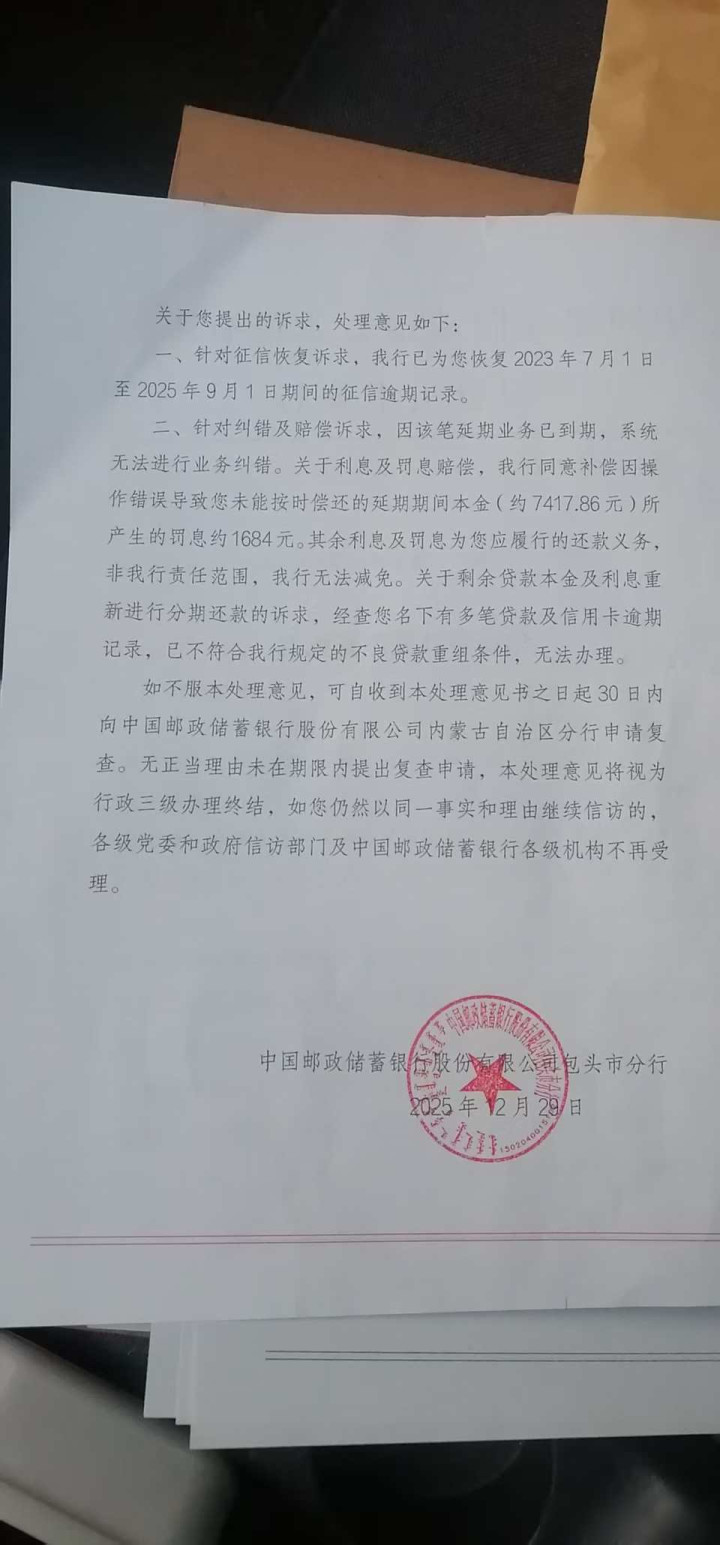

更让人担心的是,2025年10月底公证处发出通知,要求五天内不提出异议就出具执行证书,强制执行他家的房子,那是他们全家唯一的住所,银行这才缓慢回复信访,承认确实有错,但只赔偿一千六百多块钱的罚息,拒绝重新分期,理由是系统无法更改,还说他有逾期记录,不符合贷款重组的条件。

这件事确实很荒唐,银行自己出了错,最后却要客户来承担,开云还拿“系统问题”当作借口,律师明确说过,员工的操作失误属于职务行为,责任应该由银行来负责,如果系统无法修改,那就该升级系统,或者安排人工进行纠正,而不是把责任推给普通民众,基层互相推诿,中层置之不理,总行也装聋作哑,这套流程根本不是用来服务客户的,而是为了保护银行自己不承担责任。

这种事其实不是个例,2024年就有家农商行把利率搞错了,让客户多付了五年利息,最后还是。

王小明这个案子,从2022年底申请延期,一直到2025年底银行才给出正式回应,中间拖了整整三年,逾期时间算下来有27个月,原本还剩32期,却被系统改成“一次性还清”,银行那边说改不了,但技术上肯定是有办法的,核心系统连历史操作记录都查不到,说明风控根本就是摆设,政策上明明鼓励柔性处理,可到了基层就变成能拖就拖。

{jz:field.toptypename/}现在已经是2026年1月,王小明的房子还没被收走,但风险还在,银行那边修好了征信,可欠款没有消除,执行程序也没撤销,他每天等着给个说法,银行却好像已经不想再管这件事,换作别人可能早就放弃了,但王小明没放弃,因为那房子是他和家人的全部家当,银行说一句系统改不了,就让一个普通家庭陷入绝境,这本身说明问题很大。

备案号:

备案号: